![期货开户 - 专注期货网上开户[金鹏期货]](/style/images/navline-em.jpg)

金融危机下期货市场对有色、黑色行业的影响分析

发布日期:1999-11-30 浏览量:

常清 胡俞越 陈君

金融危机酿成了实体经济不可避免的系统性风险。在全球经济基本面颓势的环境中,需求下降引起的价格下跌自然是我国冶金工业受挫的根本原因。但钢铁、铜、铝生产企业在金融危机中的损失程度却出现了明显分化。因此,它们管理风险、应对危机、未雨绸缪的能力非常值得关注。

全球金融风暴席卷实体经济,重创了提供基础原材料的冶金行业。今年6月底7月初,钢材和有色金属价格急转直下。3个多月来,国内钢材综合价格指数下降59.5,创下历史之最。LME期铜7月初为8940美元/吨,调整至当前的4155美元/吨,跌幅高达53.5%。LME期铝也从3380美元/吨的高位下挫50%左右。8月份12家大中型钢企亏损,9月份达到23家, 10月末,中国钢铁工业协会发布的数据显示,全国大中型钢铁企业的亏损面超过60%。相当一部分钢企以检修的名义进行了减产,多数小规模民营企业则直接关停、倒闭。有色金属行业上市公司前三季度营业收入为3067.95 亿元,同比增长16.13%;实现主营业务利润为439.18 亿元,同比减少12.56%;净利润199.81 亿元,同比减少了30.63%。导致业绩同比大幅下滑的主要原因是金属价格出现了大幅下跌。其中,中铝股份净利润同比减少69.39%,云铝股份归属母公司的净利润同比减少53.7%。相比之下,有色金属板块受损程度低于钢铁行业,铜业则又轻于铝业。江西铜业不仅生产正常,没有限产和减产,而且,今年三季报显示,江铜在众多有色冶金股中业绩不降反升,实现净利润36亿元,同比增长13.76%。

矿产原料短期内较低的供给弹性、资源地理分布造成的垄断性、我国严重不足的矿产资源自给率和高度进口依赖,以及宏观经济的周期性波动对需求的影响,决定了冶金就是一个价格频变的行业。对价格风险的管理应该是企业管理的常态。现代经济中,对于大宗商品,管理价格风险的工具首选便是期货。

我国铁矿石的自给率为45%-50%,铝土矿的进口依存度为50%左右,精铜矿自给率只有30%。而且,三者都有着垄断的供给方。全球70%的铁矿石由澳大利亚的两拓和巴西淡水河谷控制 ,前五家铝业巨头控制全球50%以上铝土矿产量,前四家铜业巨头控制世界60%左右的精铜矿产量。当前,LME的期货报价是有色金属贸易的国际基准价,沪铜作为我国最成熟的期货品种,国际影响力日强,使得国际铜价越来越多的体现“中国因素“。沪铝则弱于铜。钢材是唯一尚未形成国际定价中心的大宗商品。LME今年4月才推出钢胚合约,我国钢材期货仍在筹备中。

铁矿石无疑是垄断定价势力最强的矿产资源,而我国钢铁行业的集中度低,在定价谈判上处于弱势。近些年,我国钢铁企业进口铁矿石一直处于逢买必涨的局势中,国内钢材市场是分散竞争型市场,钢材流通渠道相对分散,市场价格波动剧烈,有规避风险的需求,但是缺乏规避风险的手段。中国铝业控制了国内97%的氧化铝的生产,并和中国五矿集团一起控制着氧化铝的进口,形成上游垄断。同时中国铝业在电解铝市场上就拥有17%的份额(第二大铝生产商市场份额仅为3.7%),而其集团生产能力占全国70%以上。作为国内的强势垄断企业,中国铝业的价格控制能力极强。以其为首的国内原铝生产商主要通过价格控制来规避国内原铝市场价格风险,对利用期货市场套期保值的意愿不强烈,因为铝生产商参与度低,沪铝是一个成熟度不太高的期货品种。铜冶炼行业没有中铝这样统一的上游原料企业,也没有像铝土矿这样自给率占一半的保有量,绝大部分原料受制于国际现货商,铜价波动剧烈,铜冶炼行业自身抵御风险的能力远不如电解铝,因而具有较强的避险意愿,从1994年国内铜期货合约上市至今,经历多年的实践,铜生产企业的期货运作已步入成熟阶段,他们已经掌握了在价格剧烈波动环境中的生存之道。当前,国内铜行业中80%的企业都参与了国内国际的铜期货交易。

实践证明,有没有期货品种,企业参与期货市场套期保值的程度如何,决定了这个行业的整体竞争力和抗风险能力,在冶金行业当中,铜行业是参与期货市场套期保值业务最普遍的一个行业,所以不仅在平时,即使金融危机袭来,它也能够利用期货市场回避风险,铝市场不如铜市场发达,企业参与度较低,所以企业之间因是否参与套期保值业绩有分化,黑色行业是束手无策,这是我们深刻的教训。

通过实证的比较分析,我们可以得出以下三点看法:

首先,原材料价格风险管理带来成本控制的巨大差异。

铁矿石贸易采用传统的谈判定价机制,在这种机制下,我国又有长协矿和现货矿两种进口方式、两种价格。长期以来,我国大中型钢企通过长期协议将铁矿石的采购价格稳定在相对较低的水平,由于国内投资需求旺盛,钢价攀升,民营企业趋之若鹜,现货矿随行就市,价格远高于长协矿,这就避免不了拥有长协矿源的企业利用价格双轨制转手寻租,并给供方谈判落下口实,多种因素作用下,2008年我国铁矿石进口离岸价上涨96.5%,加上跌宕起伏的海运费,1-9月份,国内钢企成本高居不下。当金融危机波及到实体经济时,钢材价格暴跌,长协矿价格已经大大高于现货矿价格,钢材需求减弱,市场价格跌破钢厂成本,而高价协议铁矿石对钢铁企业的成本压力不减。钢铁企业风雨飘摇,行业全面亏损,深受重创。

不同的是,铜矿和铝矿的贸易采用点价,即“(通常是LME)期货价格+基差”的定价方式,在这种方式下,国内铜、铝冶炼商可以根据其需要选择合适的价格锁定其生产成本。以铜为例,具体做法是:买卖双方商定,买方提供信用证后,在合同约定的计价月前,由买方根据自己的判断进行定价,到计价月后,买卖双方按此价格进行交易清算。铜精矿的最终价格就等于“点价“去掉一个“加工费(TC/RC)“(因为点价是LME精铜的价格)。这样,冶炼企业的采购成本是确定的,有效回避了从谈判至装船、到货期间价格波动的风险。另一种方式是,合同事先约定好结算的(LME某种期铜合约)平均价,进口企业通过在LME进行买入保值,也可以防止结算时铜价上涨增加原料成本,从而确定成本。2003年,国务院批准中国铝业、铜陵有色、江西铜业等6家有色金属生产企业从事境外期货交易。近几年,江西铜业和安徽铜陵有色在国际期货市场上都有过成功的套保案例。

其次,产成品价格风险管理影响利润损失差异。

铜冶炼企业的套期保值比例约占总生产量的20%~30%。众多大型精铜生产商从国外进口矿石,冶炼之后在国内销售。国外铜价格的高低决定了原料成本,而国内铜价的变化则直接影响到精铜的售价和企业的利润。前面提到,通过“点价“和买入套保,企业可以有效规避原料价格风险,控制成本,在国内期货市场上做卖出套期保值则可以规避产成品价格风险,提前锁定利润。近年来,上海期货交易所铜交易量大增,能够成为铜的国际定价中心之一,就是因为有越来越多的铜生产企业加入了期货市场进行保值。铝生产企业靠自身控制产量来应对价格风险,参与套保的比例不如铜企,当金融危机来袭,市场需求的下降量大且速度快,而供给调整明显滞后,因此铝企的亏损程度重于铜企。钢铁企业没有期货套保工具,只能从事单一的现货交易,而钢材价格只能随行就市,企业承受了更加巨大的利润损失。

最后,对期货信息系统的利用程度,决定了企业安排生产的效率。

因为交易集中,期货市场的信息是公开、透明、及时、准确的,现货市场交易的分散性决定了其信息的统计是滞后的,而且完整性和准确性不能保证。期货市场强化了企业未雨绸缪的能力,企业可以依据期货市场信息安排生产,在生产过程及时调整策略,防范风险。在没有期货市场的情况下,企业往往根据对现货市场行情的判断和预测来安排生产计划,由于未来行情的不确定性,这种安排的损益也是不确定的。我们通过三张图表来举例说明。

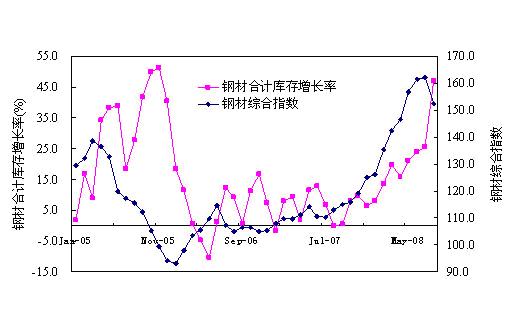

对国内钢材生产企业来说,由于期货合约未上市,生产决策主要依靠现货市场信息。从图1可以看出钢铁企业按照现货价格安排生产的非理性。年初以来,钢价上涨,企业释放产能,库存递增,充分显露了现货市场“追涨杀跌“的弊病。考虑滞后因素,图1则体现出钢企安排生产的蛛网模式,在没有风险规避措施的情况下,按照当期价格安排下期产量是极其危险的,价格不断下跌,钢铁企业就不断的积累亏损,直至无法承受。

资料来源:中国联合钢铁网

图1

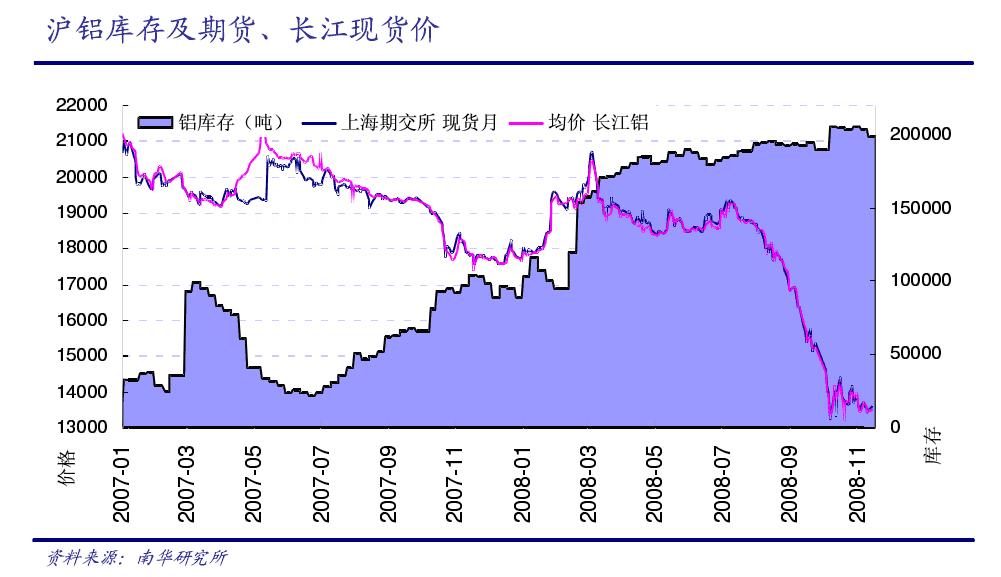

图2

图2显示了铝生产行业未充分利用期货市场信号组织生产的不完全理性。作为影响铝价格的重要因素,沪铝库存量在今年3月份接近去年同期的2倍,沪铝交割期的现货报价也开始小幅下挫,市场已经发出供给过剩的信号。而夏季保电限产期间,库存仍在增加,说明市场消化能力严重不足,跌价趋势必将来临。而不断增加的库存只能表明我国的铝生产企业没有充分利用期货市场信息妥善安排生产,未雨绸缪。事实上,中国铝业10月份才正式宣布减产。在国内铝价每吨大跌超过6000元之时,铝生产行业自然损失惨重。

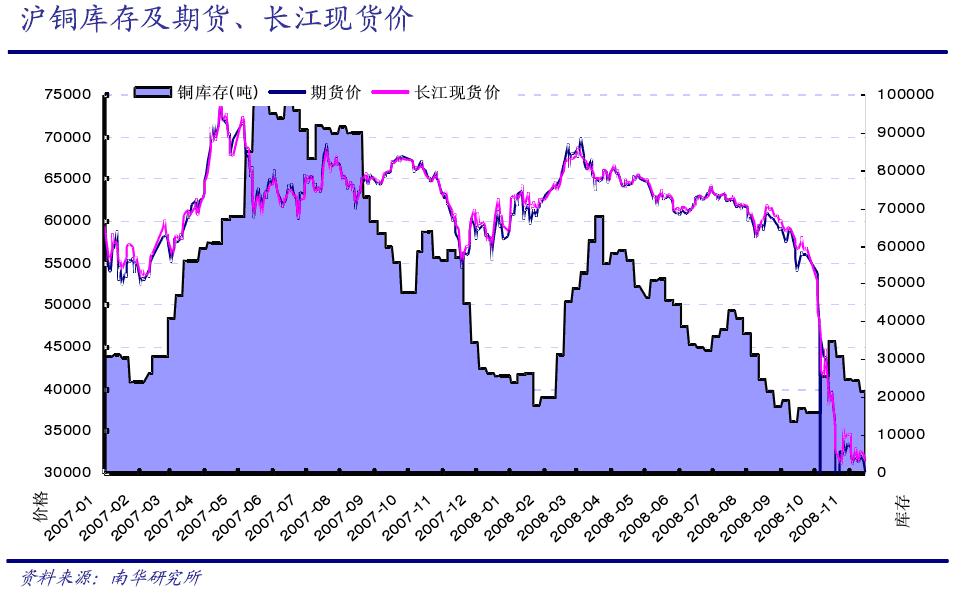

图3

再看图3,在今年3月份,铜价达到高位后,沪铜库存也在随着价格变动不断的调整,基本与价格一样,总体呈下降趋势。7月15日,LME的期铜价格收报8190美元/吨,折合人民币55821元/吨,加上各项进口成本,进口铜成本约在68000元左右,而沪铜价格仅为62000元人民币。国际铜价高企,与相对低迷的国内市场形成倒挂,持续进口必将亏损严重。据海关统计,上半年,国内主要进口商都在缩减铜进口,其中五矿有色上半年进口未锻造铜及铜材同比下降26.5%,江西铜业进口同比下降82.8%。事实证明,铜冶炼企业利用期货市场信息,有效组织生产,应对风险的能力较强。这种理性的选择也是其在金融危机中损失程度相对较低的重要原因。

可见,运作良好的期货市场为企业提供了价格风险的三道防线:成本控制、锁定利润以及有效的生产组织、安排。依托期货市场的现代定价模式不仅降低了成本的不确定性,也方便了企业套期保值,有效避免生产过程中的价格风险。根据期货价格信号确定和调整生产计划,规避产品积压和按市场需要组织生产,减少了资金占用,降低了储运成本,能够扩大企业的利润空间。铜冶炼企业正是凭借发达的期货市场和多年期货运作的经验,做好了价格风险的常态化管理,降低非系统风险,才能够在金融危机爆发的严峻形势下保全自己。

金融危机带来损失的同时也带来了宝贵的启示。我们要正确理解套期保值,改变对期货认识的传统观念,引导企业参与、利用期货市场,充分发挥期货市场的积极作用;期货交易所要不断上市期货品种,满足市场的投资保值需求;企业要注重培养人才,组织专业的期货运作团队,制定合理的规则,形成价格风险的日常管理和生产安排的科学决策。

- 上一篇:常清:不能误解套期保值

- 下一篇:百年危机 百年机遇