![期货开户 - 专注期货网上开户[金鹏期货]](/style/images/navline-em.jpg)

陈旭:持续下跌 弱势依旧(棉花6月报)

发布日期:2014-06-24 浏览量:

持续下跌 弱势依旧

六月份以来,郑棉价格继续下探,日均成交量保持在3、4万手之间。主力合约1501较5月报告时价格下跌400点左右。市场未出现有效利好,现货市场持续低迷。产业链下游市场消费需求下跌趋势渐缓,但仍不足。

截至2014年3月31日储备棉收储总量6307370吨。截止到6月20日,储备棉投放累计上市总量7742468.1797吨,累计成交总量1978966.2509吨,成交比例25.56%。

郑棉1501合约日K线图

数据源于文华财经

1、 河北、山东棉企消费情况

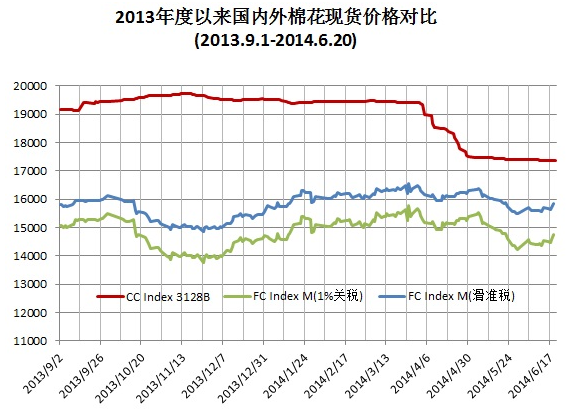

经调查,河北、山东各用棉企业反应,国内棉花现货价格下跌势头明显趋缓,而纯棉纱行情总体仍呈稳中偏弱态势。其中,2129B级棉花价格指数为18139元/吨,均价18144元/吨。3128B级棉花价格指数为17372元/吨。随着棉花现货价格下行势头减缓,近日纯棉纱价格也有所趋稳,不过,部分纱厂迫于库存压力,仍然将部分棉纱价格下调了500—1000元/吨。

河北、山东主要棉纺织企业棉花库存情况:2014年6月纺织企业棉花库存继续减少,可支配棉花库存数量也在减少。主要原因为:过去一段时间国内国外棉花价格都趋于走低,而且对于新棉上市后的棉价纺企多看跌,因此纺织企业购买棉花多不积极,满足刚需,囤货现象较少。储备棉质量较差,纺织企业多谨慎拍储。下游需求不好,纺纱厂多降价去库存,企业多限量生产。纺织企业在库棉花库存量为54.46万吨,较上月减少7.29万吨。被调查企业中,65%减少棉花库存。纺织企业可支配棉花库存为64.1万吨,较上月减少了8.6万吨。

数据源于中国棉花信息网

2、 新疆棉生长情况

2014年新疆棉花整体长势弱于2012、2013年,表现为棉株矮,北疆石河子、奎屯、博勒等地仅10—20厘米,往年同期已经20—30厘米。南疆阿克苏、喀什等地3月下旬至4月上旬播种的棉花30—40厘米。积温低,4—5月份南疆、北疆土壤积温较往年低2—3度,而且低温现象仍在持续,6月中旬阿克苏部分产棉地区只有14—32度,而且间歇性阴天、降雨较多。棉农采取了施肥、浇头道水等一些补救措施,对降低灾害起到一定作用。由于地方种植面积较去年明显扩大,预计长绒棉总产量与往年持平。

对于2014年新棉上市价格,南疆纺企大多认为不会低于16500元/吨,9—12月份“3128”的市场销售价将在16500—17500元/吨,低于16000元/吨的希望不大,相应的40衣份籽棉收购价或阶段性跌破7.5元/公斤,但整体收购价将在7.5—8元/公斤之间。

3、棉花进出口情况

据调查,6月国内青岛港、张家港美棉报价100.16美分/磅,折人民币一般贸易港口提货价16555元/吨。澳棉报价为102美分/磅,折合人民币一般港口提货价16771元/吨。乌兹别克斯坦棉报价为101.45美分/磅。西非棉报价93.5美分/磅,印度棉报价92.95美分/磅。整体价格水平保持平稳,多数成交仍然冷清。有限成交以澳棉、巴西棉和少量美棉为主,主要原因是国内纺企用棉充裕,尤其是质量一般的棉花。另外,根据山东、河南等地区纺织企业反映,进入6月后,一些面料企业开始生产秋、冬面料,对低支纱线需求增加,而对高支纱需求减弱,这在一定程度上阻滞了部分纺企对外棉的采购。尤其是目前国产棉价格持续下跌,内外棉价差已缩小至1500元/吨附近,而配额供应相对紧张,造成纺企在进口外棉过程中“精挑细选”。青岛、张家港部分贸易商反映,目前除几家大的国际外商、大中型进口商仍有2013年度陈棉报价外,大部分贸易商、棉纺织厂不再对外报保税或运输在途陈棉的价格,外埠人民币报价更少。

总体来看,国内棉花现货价格将继续低位运行,消费企业经营没有好转,短期这种趋势不会改变,外围市场棉花价格同样维持下调趋势。下一年度棉花因播种面积下降、减产将缓和国内棉花库存压力,这对未来棉花的价格或起支撑。

期货市场主力合约CF1501将继续维持弱势,低位整理的平台逐渐下移,16000元/吨成为压力。预计在成交量没有显著变化的情况下,价格将继续走低。操作上建议空单继续持有。

免责声明:本报告为金鹏期货观点,仅供学习交流,不作为入市操作依据。客户应考虑本报告中的意见或建议是否符合其特定状况。据此投资,责任自负。

- 上一篇:煤焦钢周评(6.16-6.20)

- 下一篇:煤焦钢周评(6.30-7.4)