![期货开户 - 专注期货网上开户[金鹏期货]](/style/images/navline-em.jpg)

金鹏期货棉花9、1月价差分析报告

发布日期:2020-04-22 浏览量:

棉花9、1月价差分析

随着疫情逐渐进入中下半场,给本就遭遇困难的棉花行业带来了更为扑朔迷离的情况,同样棉花不同月份之间价差也会产生新的问题和新的思路,临近5月合约交割,我们就眼下的9、1月棉花价差进行分析。

我们分别从棉花的生产特点、宏观环境影响、基本面分析、公允价差、历史价差和棉花走势综合分析,看看棉花9、1月价差的情况。

一、棉花的生产特点

棉花像其他农产品一样,其生产具有季节性特点。我国通常是在3-4月份开始播种棉花,9月份进入棉花采摘阶段,10月份新棉开始上市,11月进入供应高峰期,12月库存达到最高水平,次年1月份后转入淡季。一般而言,1月份以后至第二年新棉上市前,棉花供应会逐渐减少,库存压力逐渐增大。

棉花的消费特点

我国棉花的95%用于纺纱。纺织服装行业是我国主要的出口创汇行业,也是吸纳劳动力较多的行业,提供劳动就业岗位2000多万个,对促进我国经济发展有较为重要的作用。从我国纱线和棉布的生产可以知道,每年的下半年是棉布和纱线的主要生产时间,6月份产量最高,也是棉花需求较为旺盛的时间。而结合棉花自身的生产特点,6-9月份一般是棉花供给青黄不接的时候,因此,从棉花消费特点来看,6-9月份棉价面临上涨压力。

从棉花的生产消费特点我们不难看出棉花1、5、9月合约,9月应该最强,1月应该最弱,那么对应的9、1月价差就应该是个偏强走势。

二、当下宏观环境对9、1月棉花价差的影响:

突发的冠状病毒疫情仍然在肆虐,眼前还没有到达观点,这就使得未来一段时间内的商品悲观情绪,尤其是国内棉花消费主要是纺织出口,我们眼下看棉花9月合约1月合约很难出现反转情况,所以对于棉花9月合约和1月合约来说,面临远月1月会更弱的情况,这就使得棉花9、1月价差未来一段时间有可能维持弱势上涨的情况。

三、当下棉花基本面情况:

我国棉花基本属于进口国,进口采取配额制度,这两年进口额基本维持在200万吨上下,随着疫情的进展,进口减少,需求进一步降低,目前商业库存还是比较高,经历了几年的去库存,棉花基本进入了底部区间。

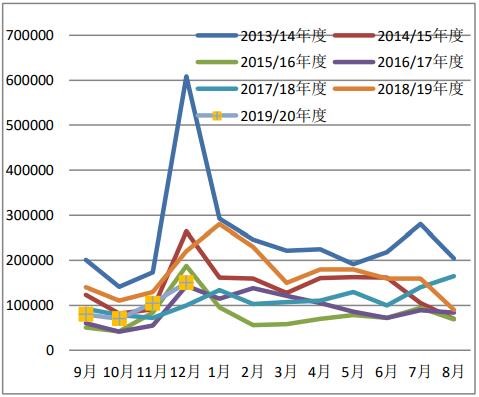

棉花进口情况 单位:万吨

数据来源:WIND资讯

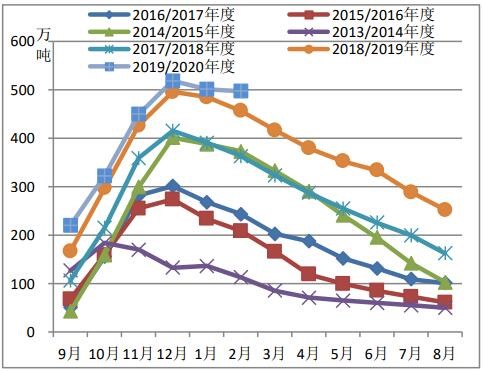

棉花商业库存情况 单位:万吨

数据来源:WIND资讯

中国棉花市场预测(3月) 单位:万吨

|

年度 |

期初库存 |

产量 |

进口量 |

消费量 |

出口量 |

期末库存 |

|

13/14年度 |

950 |

630 |

300 |

760 |

1 |

1119 |

|

14/15年度 |

1119 |

618 |

167 |

740 |

3 |

1161 |

|

15/16年度 |

1161 |

470 |

96 |

770 |

2 |

955 |

|

16/17年度 |

955 |

495 |

111 |

840 |

2 |

719 |

|

17/18年度 |

719 |

600 |

133 |

880 |

2 |

570 |

|

18/19年度 |

570 |

606 |

202 |

840 |

2 |

536 |

|

19/20年度 |

536 |

600 |

170 |

720 |

2 |

584 |

数据来源:WIND资讯

从棉花的基本数据看,棉花还是属于基本宽松的范围,另外加上疫情影响,2020年末前可能都不会出现大的反转,眼下进入棉花消费旺季,这样就给9月合约带来了更大的支撑,1月合约属于远月,所以9、1月合约之间的价差也会维持一个稳步抬高的走势。

四、从棉花9、1月公允价差分析持仓成本:

尽管9、1月合约有可能不是同一年度(10-11月新棉花上市,3月为仓单注销期),但我们还是有必要看一下持仓成本,这样对分析9、1月价差还是有很大帮助的。

9、1月间隔4个月,仓储成本是0.6元/天*120天=72元,资金使用4个月.按11000元棉花价格、贷款利息4.35%算11000元/吨*4.35%*120天/360天=160元,加上其他交易价格费用增值税费用100元,同年度合约9月到1月时间贴水480元(8月1日之后每日历日铁贴水4元),那么加起来的持仓成本就是800左右,所以如果交割到同一年度的棉花9、1月持仓成本大约800上下,要是不同年度的棉花还要考虑两年度的情况,但是没有特殊情况的话800价差已经很大了。

棉花仓单:

截止2020年4月15日,郑棉已经生成的仓单数为29064张,有效预报为4683张,按照每张仓单40吨算折合棉花约135万吨,仓单数量略有减少,随着后续仓单数量的减少对棉花近月压力会减小。

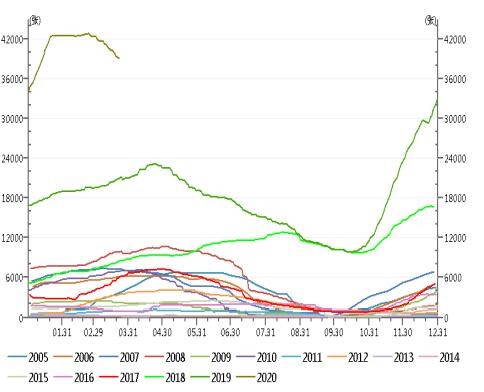

四、9、1月棉花的历史价差情况:

数据来源:东方财富

我们从棉花9、1月历史价差看,除了极端行情,棉花9、1月价差出现过-1000以及-1000以下的位置,基本都是维持在-1000以上的情况,眼下价差-600也同样处于一个历史偏低位置,这样就给棉花9、1月价差带来了支撑上涨的动力。

五、当下棉花9月和1月合约走势:

从两个月份K线图走势,没有明显强弱关系,但棉花现在是底部价格区间,又面临即将进入棉花消费旺季,后续9月走势可能会明显强于1月合约,那么9、1月价差从而也会步入上升通道。

六、总结:

以上我们分别从棉花生产特点、宏观情况、基本面、公允价差、历史价差、当前走势进行了分析,我们可以看出来在这几方面下棉花9、1月价差偏向于底部区间、逐渐抬升的情况,但同样我们也会面临风险,那就是疫情的错综复杂性,这样就会给合约之间带来错配和超出我们预期的部分。

金鹏经济研究所

联系电话:66211412

免责声明:本研究报告由金鹏经济研究所提供,其中观点仅代表分析师个人观点,出现的价位及操作建议仅体现分析师个人分析思路,分析师力求报告内容所述信息的可靠、准确及完整,但不保证报告所述信息及结论的准确性。本报告所提出的观点、结论和建议仅供投资者参考,不能当然作为投资研究决策的依据,也不能成为本公司承担明示或暗示的道义或法律责任的依据。