![期货开户 - 专注期货网上开户[金鹏期货]](/style/images/navline-em.jpg)

股指期货对沪深300现货指数波动率的影响

发布日期:2011-05-03 浏览量:

股指期货自2010年4月16日上市以来已经运行了一周年,良好的成交量及流动性使其充分发挥了价格发现功能,并为机构投资者进行避险提供了良好基础。本文运用统计方法研究股指期货对沪深300现货指数波动率的影响。实证表明,股指期货的推出,有效降低了现货指数的波动率,股指期货为成股票市场的缓冲器与避震器。

国际金融投资界(而非学术界)人士通常采用真实波动幅度(TR)和平均真实波动幅度(ATR)来衡量某个期货品种的波动性(Volatility),具体计算方法如下:

TR = max(H-L,H-PDC,PDC-L)

其中,H为当日最高价,L为当日最低价,PDC为上个交易日的收盘价。

真实波动幅度由两部分构成:一是当日最高价减去当日最低价,它反映的是日内波动幅度;二是当日最高价或当日最低价与上个交易日收盘价之差的绝对值,它反映的是日间波动幅度。

ATR是对TR的加权平滑,即:ATR=(19×PDATR+TR)/20

其中,PDATR为上个交易日的ATR值,TR为当日的真实波动幅度,ATR的初始值是用最初20日TR的简单平均值来计算。由上述方法计算得出的TR和ATR都是以指数点为单位,反映的是现货指数波动的绝对点位。

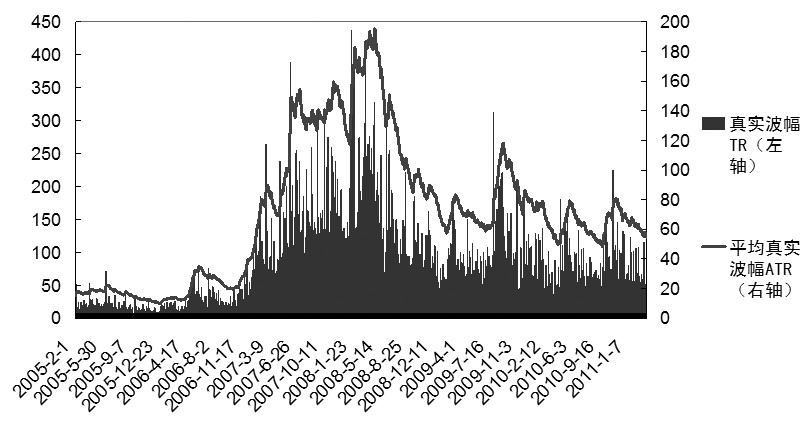

我们通过对股指期货上市前后沪深300现货指数的运行区间进行整理,从中可以看出,沪深300现货指数在股指期货上市之前(指2005年2月1日至2010年4月15日,下同),最高为5891.72点,最低为807.78点,平均为2552.90点,中位为2456.81点。股指期货上市之后(指2010年4月16日至2011年3月24日,下同),沪深300现货指数最高为3557.99点,最低为2462.20点,平均为3029.77点,中位为3044.85点。总体来说,沪深300现货指数在股指期货推出之后运行水平有了提升,这可以从平均值和中位值看出来。

我们对股指期货上市前后沪深300现货指数的真实波动幅度(TR)进行计算,结果显示,股指期货上市之前,沪深300现货指数的真实波动幅度平均值为73.76点,而股指期货上市之后则为64.43点,比上市前低了12.65%。t-统计量为2.14,这显示了上市后的真实波动幅度平均值比上市前低的置信度是95%以上。鉴于沪深300现货指数的平均运行水平是股指期货上市后比上市前要高,且真实波动幅度以指数点位计是上市后比上市前低,因此可以推断股指期货上市以后确实有效降低了沪深300现货指数的波动,从图一也可以很直观地看出这一点。

图一 沪深300指数波动幅度(单位:指数点)

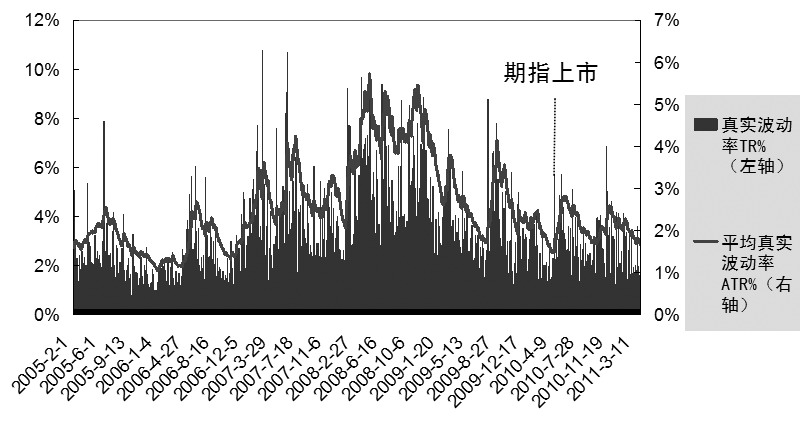

为了比较沪深300现货指数的真实波动幅度与平均真实波动幅度,我们定义真实波动幅度百分比(TR%)与平均真实波动幅度百分比(ATR%)如下:TR% = TR/PDC,ATR% = ATR/PDC。这样TR%与ATR%分别是以百分数反映的相对真实波动率与平均真实波动率。

经过计算,得出了股指期货上市前后沪深300现货指数的真实波动率(TR%)。股指期货上市之前,沪深300现货指数的真实波动率平均值为2.66%,而股指期货上市之后则为2.13%,比上市前低了19.83%。t-统计量为4.78,这表明股指期货上市后沪深300现货指数的真实波动率平均值比上市前要低的置信度在99%以上。图二也很直观地显示了股指期货上市以后确实有效降低了沪深300现货指数的波动率。

图二 沪深300指数真实波动率

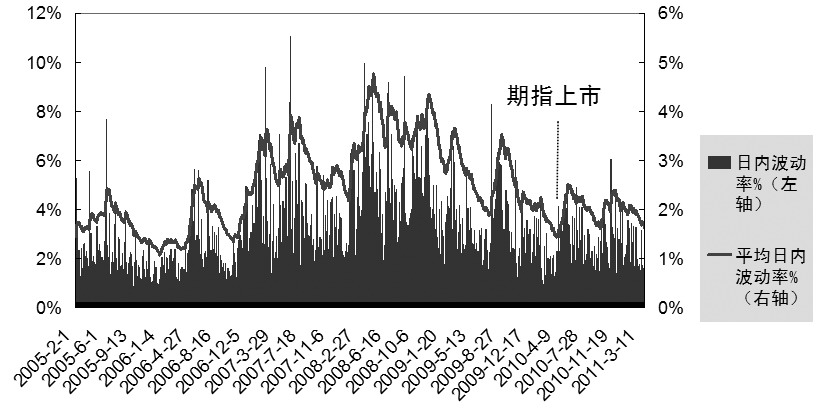

在对股指期货上市后沪深300现货指数日内波动率状况进行统计学分析时,我们得出一系列数据:股指期货上市之后,沪深300现货指数的日内波动率平均值由2.53%下降至2.04%,降幅为19.34%,置信度为99%以上。

图三 沪深300指数日内波动率

股指期货有效降低了沪深300现货指数日内波动率,然而其对日间波动率的影响程度,仍需进行统计。统计表明:股指期货上市之后,沪深300现货指数的日间波动率平均值由2.18%下降至1.88%,降幅为13.79%,置信度为99%以上。

综合以上观点,我们可以得出:股指期货的推出,有效地降低了沪深300现货指数的波动率,包括其真实波动率、日内波动率以及日间波动率,因此股指期货确实发挥了股票市场缓冲器与避震器的作用。