![期货开户 - 专注期货网上开户[金鹏期货]](/style/images/navline-em.jpg)

股指期货主力合约期现套利描述性统计分析(一)

发布日期:2011-05-03 浏览量:

股指期货主力合约期现套利描述性统计分析

套利的关键是基差的变化,而理论研究的基差规律往往与实际中的基差变化大相径庭,完全按照理论研究的结果进行套利通常得不到理想的套利收益。本文主要分析实际运行中的股指基差变化,以及股指期现套利的机会与收益变化情况,并总结出特点,供投资者日后做套利时参考。

一、样本的选择

观察上市以来的股指合约,其中流动性最好的是当月主力合约,其他合约交易量和持仓量都相对较小,从而冲击成本较大,因此,实际操作中,套利者一般首先考虑的是主力合约,本文的研究对象就是当月主力合约。

对一组数据的规律进行研究,样本的容量越大结论就会越可靠,因此,我们采用1分钟的基差数据进行分析,而不选择日基差数据。到目前为止,当月主力合约日数据共计不到100个,样本容量小,而1分钟基差数据达到数万个。另一方面,套利操作是根据盘中出现的有利基差来下单,而每日收盘时的基差数据规律,对实际操作不具有指导作用。

由于存在资金占用成本的因素,期现价差会随着合约的到期而缩小,因此,基差中有时间的因素。在分析过程中,我们将当月合约分钟基差数据按周分组。上市以来的4个主力合约(IF1005、IF1006、IF1007、IF1008)中,IF1005和IF1008合约有5个交易周,IF1006和IF1007有4个交易周,样本分为两组。IF1005合约是上市首个合约,开始时交易量和持仓量都不是很大,其基差波动较为混乱,因此,IF1005合约与IF1008合约相同周的数据不合并,而IF1006和IF1007合约相同周的基差数据合并。

由此可知,总样本中包含14组子样本,如下表:

二、样本数据统计分析

利用统计软件可得出各子样本的基差频率分布表和频率分布图。考察样本基差在大概率下的波动区间,各子样本容量均在1300以上,因此总体上此样本可以用以推断总体的规律。考虑到业内的习惯用法,我们采用“期货价格-现货价格”来计算基差。

频率统计中的重要数据包括:众数是该组样本中出现次数最多的那个值,且可能同时存在多个众数,在频率分布图上就会显示多个峰。偏度和峰度是分别反映样本分布的对称性和尖平程度的指标。偏度取值范围一般在0—±3之间,0表示对称分布,负数是左偏态,正数是右偏态。峰度值为3,是正态分布的曲线的尖平度;峰度值小于3,表示分布曲线呈平顶峰度,为平顶曲线,说明变量值的次数分布比较均匀地分散在众数的两侧;峰度值大于3,表示分布曲线呈尖顶峰度,为尖顶曲线,说明变量值的次数较为密集地分布在众数的周围,且峰值越大于3,分布曲线的顶端越尖峭。

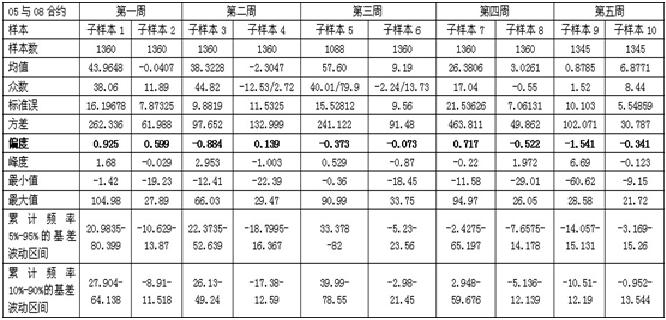

IF1005和IF1008的基差分钟数据频率统计表

由上表可知,对于有5个交易周的IF1005合约,上市后第一周基差90%概率在20—80点之间波动,80%概率在27.9—64点,出现次数最多的是在38点左右,基差较均匀地分布在众数两边;第二周基差90%概率在22—52点之间波动,80%概率在26—49点,众数是44.8左右,基差在众数两边的分布情况接近正态分布;第三周基差90%概率在33—82之间波动,80%概率在40—78点,众数是40点和79点,基差较均匀地分布在两个众数两边;第四周基差90%概率在-2.4—65之间波动,80%概率在2.9—59.6点,众数是17点左右,基差较均匀地分布在众数两边;第五周基差90%概率在-14.057—15.131之间,80%概率在-0.95—13.5点,众数是1.52,基差较集中地分布在众数两边。