![期货开户 - 专注期货网上开户[金鹏期货]](/style/images/navline-em.jpg)

股指期货主力合约期现套利描述性统计分析(三)

发布日期:2011-05-03 浏览量:

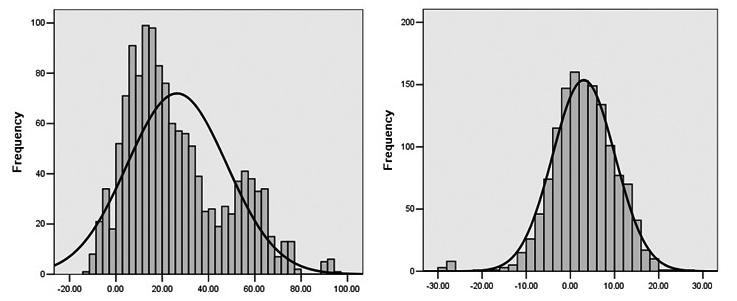

子样本7频率分布图 子样本8频率分布图

子样本9频率分布图 子样本10频率分布图

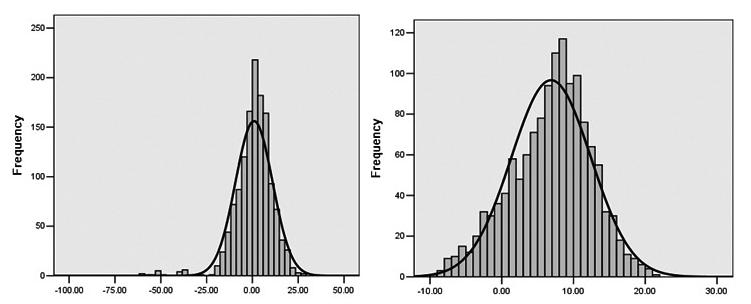

子样本11频率分布图 子样本12频率分布图

子样本13频率分布图 子样本14频率分布图

IF1005合约由于是首个主力合约,其基差波动范围较大,最大达到100点以上。尤其是在前4个交易周,每周基差围绕的波动轴(均值)随着合约到期竟然增大,第五个交易周才出现期现价差回归。因此,该合约基差波动规律不具有参考性。IF1008合约波动区间明显缩小,且每周基差波动范围相差不大,不具有“虽合约到期,波动区间缩小”的特征,期现无风险套利区间可考虑在-18—24之间。

从IF1006和IF1007合约的规律我们发现,其规律较为明显,没有出现多个众数,且基差的周波动区间随着合约到期逐渐缩小,每周基差围绕的波动轴(均值)也依次递减。在最后一个交易周,基差基本在小幅升水2.37(可视为“持仓成本”)上下波动。这两个合约的波动规律可作为期现无风险套利区间数据的参考,适用于有4个交易周的主力合约的套利。

三、套利机会与收益率分析

上文中的股指合约大概率基差波动区间,可视为股指期现无风险套利区间,我们以此来统计各主力合约的套利机会,同时计算出套利收益率。

套利收益率=(|基差|×300/单手套利资金-套利成本)×100%

其中,单手套利资金=期货价格×300×期货保证金率+沪深300指数点数×300,期货保证金率=期货法定保证金率+超额保证金率。套利成本只考虑期货和现货交易中的手续费和佣金,股指双边手续费率是0.16%,融券费率是0.8%,买现货佣金费率是0.8%,β值为1。

主力合约套利机会与套利收益率分析

由上表可知,IF1006合约日均套利机会次数最多,收益率仅次于IF1005合约,由于IF1005合约参与套利者少,其波动具有无序性,使得无风险套利区间放大,从而套利机会减少,但是其套利收益相对较高。从IF1006合约到IF1008合约,套利机会减少,同时收益率也呈下降趋势。总体来说,随着市场的发展,在合约套利区间缩小的同时,套利机会减少,收益率也相对降低,但在目前市场,期现套利机会还是大量存在的(本文用的分钟数据,人工捕捉难度大,要借助一些程序化交易系统)。